השינוי הדרמטי בביטוחי הבריאות יוצא לדרך. כל מה שכדאי לדעת

באוקטובר ייכנסו לתוקף שתי רפורמות בענף הבריאות בהובלת משרד האוצר ורשות שוק ההון. מה יקרה למחירי הפוליסות, איך יושפעו זמני ההמתנה לרופאים, ומדוע בענף חוששים שהעומס על הקופות יגבר כאשר התוכניות ייצאו לדרך?

רועי ויינברגר

גלובספורסם: | עודכן:

בעוד פחות משבועיים ייכנסו לתוקפן שתיים מהרפורמות המשמעותיים בתחום הבריאות במדינת ישראל. מצד אחד, הרפורמה שאישרה הכנסת בחוק ההסדרים תחת הכותרת של צמצום כפל ביטוח וחיזוק הרפואה הציבורית (על פני זו הפרטית), ומהצד השני הרפורמה שמובילה רשות שוק ההון שמטרתה להגדיל את כוח המיקוח של הציבור אל מול חברות הביטוח ולאפשר לו להשוות ולהבין טוב יותר את המוצר שהוא רוכש. רגע לפני שהרפורמות הופכות לממשיות, גלובס עושה סדר במה שצריך לדעת.

מהן האפשרויות העומדות בפני הציבור בקופות החולים ובביטוח הפרטי?

ככלל, מתוקף חוק ביטוח בריאות ממלכתי, הציבור הישראלי מקבל את שירותי הבריאות הבסיסיים שלו מקופות החולים באמצעות סל הבריאות. השירותים בסל אחידים לכלל תושבי המדינה וניתנים אל מול מס בריאות שנגבה מאיתנו ובחלק מהמקרים גם בכפוף לתשלום השתתפויות עצמיות. על הרובד הבסיסי הזה, יכול הציבור לרכוש בתשלום נוסף כיסוי רפואי נוסף בקופות החולים (שב"ן - שירותי בריאות נוספים) כאשר היקף השירותים והטיפולים הכלולים בכיסוי זה מותנה בגובה העלות הנגבית (לדוגמה בכללית פלטינום יכללו יותר כיסויים מאשר בכללית מושלם). כיום כמעט 80% מהציבור מחזיק בשב"ן של קופות החולים.

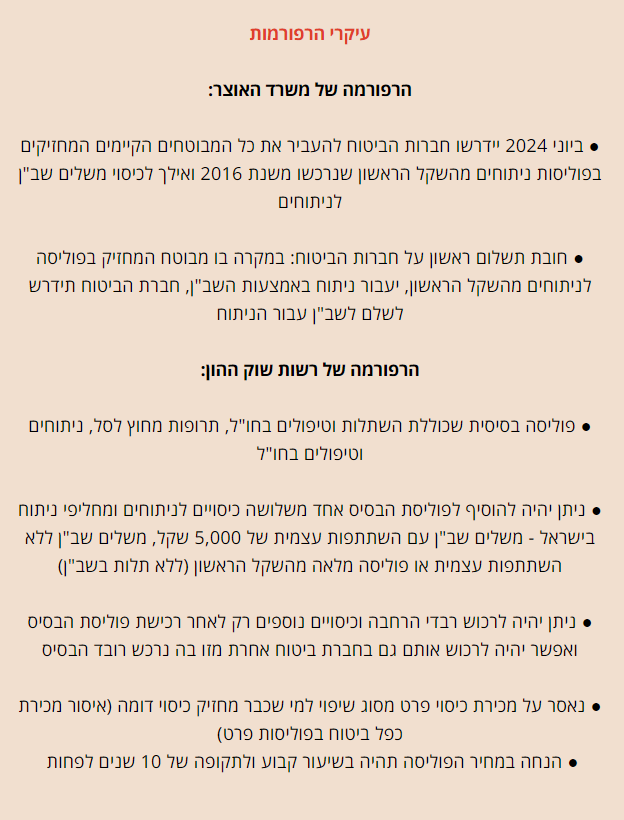

מעבר לביטוחים של קופות החולים, מי שחפץ בכך וידו משגת יכול לרכוש גם ביטוח פרטי בחברות הביטוח. ביטוחים אלו כוללים מגוון רחב של כיסויים, ובהם כיסוי לתרופות שאינן בסל, השתלות איברים, כיסוי להתייעצויות ובדיקות רפואיות, ניתוחים וטכנולוגיות רפואיות מתקדמות ועוד. השינויים העיקריים שייכנסו לתוקף ישפיעו על מבנה הפוליסות ואופן שיווקן, ובראש ובראשונה ישנו את הכיסוי הקיים לניתוחים. החל מה-1 באוקטובר יידרשו חברות הביטוח להציע שלושה סוגים של ביטוחים לכיסוי ניתוחים ומחליפי ניתוח - הראשון הוא פוליסת משלימת שב"ן בהשתתפות עצמית של 5,000 שקל. פוליסה זו אמורה להיות הזולה ביותר, שכן היא תכסה רק ניתוחים שעלותם עבור המבוטח מעל ל-5,000 שקל (סכום ההשתתפות העצמית המוגדר בה), כלומר, חברת הביטוח תשלם רק מעבר למה שניתן במסגרת הביטוח המשלים (השב"ן) של קופת החולים, ובניכוי ההשתתפות העצמית בה יישא המבוטח. בהתאם להנחיות רשות שוק ההון, פוליסה זו תהיה גם הפוליסה הראשונה שתוצע למועמד לביטוח, מתוך שלוש אפשרויות הכיסוי לניתוחים.

האפשרות השנייה גם היא פוליסה משלימה לשב"ן, אך ללא השתתפות עצמית והיא תהיה יקרה יותר מאשר האפשרות הראשונה.

האפשרות השלישית היא פוליסה "מהשקל הראשון", במסגרתה אין כל תלות בשב"ן ובכיסויים הניתנים במסגרתו והמבוטח פונה ישירות לחברת הביטוח ומבצע את כל התהליך באמצעות הביטוח הפרטי, כשהוא יכול לבחור היכן ינותח ומי הרופא שינתח אותו (במרבית המקרים מתוך רשימת המנתחים ובתי החולים שבהסדר עם חברת הביטוח). הכיסוי באמצעות פוליסה זו הינו רחב ומקיף יותר והטיפול עשוי להצריך פחות התעסקות בירוקרטית ובשל יתרונות אלו הוא גם יקר יותר וצפוי אף להתייקר יותר מאשר מחיריו כיום.

פרסומת

מה יקרה ב-1 באוקטובר בכל הנוגע להנחיות חוק ההסדרים?

במשרד האוצר טוענים כי ישנו כפל ביטוח בעבור חלק מהכיסויים בשב"ן ובביטוחים הפרטיים, בגינו משלמים מאות אלפי ישראלים פעמיים (ויותר לפעמים) בעבור אותו מוצר, ובעיקר בכל נוגע לכיסוי לניתוחים. לכן, על פי הרפורמה שמוביל האוצר ואושרה בחוק ההסדרים האחרון, חברות הביטוח נדרשות להעביר את כל המבוטחים הקיימים שרכשו פוליסת בריאות מלאה "מהשקל הראשון" לאחר הרפורמה האחרונה שבוצעה בתחום בשנת 2016, לפוליסת משלימת שב"ן, וזאת למרות העובדה שהמבוטחים עצמם בחרו מראש את הפוליסה המקיפה והיקרה יותר. המעבר האוטומטי הזה צפוי להתרחש ביוני 2024, מועד החידוש האוטומטי הבא של פוליסות בריאות פרט אלה. עם זאת, מבוטחים שיבקשו להישאר בפוליסה מקיפה מהשקל הראשון, יוכלו לעשות זאת, אולם רק אם ינקטו בצעד אקטיבי ויבקשו זאת. בביטוחים קבוצתיים התנאים יעודכנו בהתאם לחידוש הפוליסה.

בנוסף, במסגרת חוק ההסדרים נקבע שבמקרה בו אדם מחזיק גם בשב"ן וגם בביטוח פרטי (על פי מחקרי עבר, כ-90% מהמבוטחים בביטוחים הפרטיים מחזיקים גם בשב"ן), חברות הביטוח יידרשו להעביר לקופות החולים תשלום עבור ניתוחים אלה, גם אם הם בוצעו באמצעות הביטוחים המשלימים שלהן ולא באמצעות הביטוחים הפרטיים.

אילו חששות עולים בעקבות הרפורמה?

החשש הגדול בעולם הבריאות הוא שבטווח הזמן הבינוני והארוך, המעבר לשימוש נרחב יותר בניתוחים באמצעות השב"נים, ישית עומס נוסף על קופות החולים והשב"נים, ואף יביא להארכה נוספת בתורים לטיפולים במערכת הציבורית, בזמן שכבר במצב הנוכחי לקוחות הקופות נאלצים להמתין, לעיתים, חודשים להתייעצויות מקצועיות ולניתוחים. חשש נוסף הוא שכדי לעמוד בעומסים שייווצרו ובעלויות הנוספות שייוצרו, קופות החולים ייקרו בעתיד את תעריפי רכישת השב"ן.

פרסומת

צעדים אלה מעוררים גם חששות כבדים וחוסר ודאות בענף ועלול לעלות לחברות הביטוח הון עתק, להביא להתייקרות משמעותית בביטוחים עקב העלות הנוספת ואף להטיל צל כבד על הכדאיות הכלכלית שלהם.

עם זאת, ראוי לציין, כי לשכת סוכני ביטוח כבר הגישה בימים האחרונים עתירה לבג"ץ בנוגע למעבר הגורף המתוכנן של מבוטחים לפוליסות משלים שב"ן וישנם גופים נוספים המתנגדים לצעדים המתוכננים כפי שאושרו בחוק ההסדרים, כך שהמילה האחרונה טרם נאמרה.

מהי הרפורמה שמתכננת רשות שוק ההון?

הרפורמה, שנדחתה מחודש מאי בשל אי ודאות סביב התקדמות הרפורמה של משרד האוצר ועצם כך שחברות הביטוח לא הגישו אז פוליסות חדשות לאישור, נועדה לייצר מבנה חדש לשוק ביטוחי הבריאות שבבסיסו פוליסת בריאות אחידה, הכוללת כיסויים להשתלות וטיפולים מיוחדים בחו"ל, תרופות מחוץ לסל וניתוחים וטיפולים מחליפי ניתוח בחו"ל. פוליסה זו תהיה הפוליסה הראשונה שתשווק למבוטח, ורק לאחר רכישתה ניתן יהיה לרכוש כיסויים נוספים, על פי בחירת המבוטח.

כך לדוגמה, ניתן יהיה לרכוש את אחת מתכניות ניתוחים וטיפולים מחליפי הניתוח בישראל (בהתאם לאחת האופציות שהוזכרו לעיל), תכניות ביטוח אמבולטורי שיחולקו למספר כיסויים אותם ניתן יהיה לרכוש כל אחד בנפרד ובהם ייעוץ ובדיקות, אבחון רפואי מהיר, טיפולים בטכנולוגיות מתקדמות ואביזרים רפואיים, ליווי רפואי ועוד. לצד השינויים במבנה הפוליסות, אחד החידושים המשמעותיים שמבקשת הרשות להכניס, הוא מתן האפשרות לרכוש את כיסויים ההרחבה בחברת ביטוח אחרת מזו בה רכש המבוטח את רובד הבסיס.

פרסומת

כמו כן, כוללת הרפורמה הנחיות ושינויים נוספים ובהם, בין היתר, דרישה שהנחה שניתנת במחיר פוליסת הבריאות תהיה בשיעור קבוע ולתקופה של 10 שנים לפחות, איסור על מכירת פוליסת פרט למועמד לביטוח שיש ברשותו פוליסת פרט מסוג שיפוי המעניקה לו כיסוי ביטוחי דומה מבלי לבטל את הפוליסה הקיימת, כללים נוספים שיחולו על הגורם המשווק את הפוליסה בעת הליך הצירוף.

האם השוק ערוך הפעם לשינוי הפוליסות כך שאפשר יהיה לרכוש ביטוח פרטי בתחילת אוקטובר?

למרבה ההפתעה, נראה שאנחנו נמצאים במצב דומה לזה שהיינו בו בחודש מאי, למרות שאי הוודאות סביב הרפורמה של האוצר הוסר. מלבד חברת AIG, שהשיקה לפני החג פוליסה חדשה, אך היא בעלת נתח שוק קטן מאד בתחום ביטוחי הבריאות ומחזיקה בפחות מ-5% ממנו, לאף חברה אין כיום פוליסה שאושרה על ידי רשות שוק ההון על פי הרפורמה החדשה.

ביום רביעי האחרון, רגע לפני החג, הודיעה חברת הביטוח הפניקס לסוכני הביטוח שעובדים איתה כי הם לא יוכלו לשווק את מרבית פוליסות ביטוחי הבריאות שלה לאחר ה-1 באוקטובר (וזאת למעט ביטוח מחלות קשות). מיד לאחר החג הצטרפה אליה גם הראל וחברות הביטוח האחרות צפויות לצאת בהודעה דומה על הפסקת שיווק פוליסות הבריאות הקיימות.

פרסומת

אם אין לי ביטוח פרטי, האם למהר לרכוש אותו לפני ה-1 באוקטובר?

בחלק גדול מהרפורמות שיושמו בביטוחי ובענף הבריאות בשנים הקודמות, הייתה תמימות דעים בענף עוד לפני השקתן שהן עלולות לפגוע במבוטחים, ולכן הייתה סיבה לשכנע מבוטחים לרכוש כיסוי פרטי לפני כניסתן לתוקף. כך, למשל, בשנת 2016 צומצם חופש הבחירה של המבוטחים ונקבע שחברות הביטוח והשב"נים יוכלו לכסות רק ניתוחים שמבוצעים על ידי רופאים ובתי חולים שבהסדר עימן. הפעם, לא בטוח שיש סיבה מובהקת לרוץ ולרכוש את הפוליסות הקיימות לפני סוף החודש הנוכחי.

לדברי ורדה לבקוביץ, מבעלי "עולם הבריאות", חברה למימוש זכויות בבריאות וסיעוד, ניתן אף למצוא יתרונות ברפורמה של רשות שוק ההון, כמו החזרה של חלק מכתבי השירות שנאסרו לשיווק בשנת 2016.

מנגד, היא מציינת גם חסרונות של הרפורמה, דוגמת התניית טיפולי פיזיותרפיה שבגלל החלוקה של הפוליסות לפרקים היא תינתן מעתה רק במקרה של אירוע רפואי קשה ולא כפי שהיה עד עתה שהכיסוי היה ניתן ביתר קלות.

האם הביטוחים בקופות החולים ובחברות הביטוח צפויים להתייקר?

עדיין מוקדם לקבוע. חברות הביטוח ביקשו לייקר תעריפים על מנת לכסות את עצמן מפני העלות הגבוהה גם של הניתוחים שמבוצעים ישירות דרכן וגם של התשלום הנוסף בגין ניתוחים שיבוצעו באמצעות קופות החולים. מנגד, ההיתר ללקוח לרכוש רובד מסוים בחברה אחת ורובד אחר בחברה מתחרה עשוי לייצר תחרות גדולה יותר בין הגופים. בנוסף, על פי הרפורמה הנחה שתינתן למבוטחים תהיה קבועה ל-10 שנים (הנחות שיינתנו החל ממועד זה על פוליסות קיימות, יידרשו גם הן לעמוד בתנאי זה ולהיות תקפות ל-10 שנים).

בענף הבריאות הביעו חשש מפני התייקרות של ביטוחי השב"ן, כצעד שיאפשר לקופות החולים להתמודד עם הפנייה אליהן של יותר מבוטחים מהביטוחים הפרטיים. ליאור ברק, סמנכ"ל קופות חולים במשרד הבריאות, אמר לאחרונה כי המדינה תישא בעלויות הללו, היא כבר הקצתה מאות מיליוני שקלים לכך והשירות הניתן לציבור לא ייפגע.

אנחנו בשיא עונת הנסיעות לחו"ל. האם לרפורמות תהיה השפעה גם על תחום זה?

לא. ביטוחי הנסיעות לחו"ל לא כלולים באף אחת מהרפורמות.

הכתבה נלקחה מאתר גלובס

מצאתם טעות לשון?