האינפלציה ממשיכה להכות, הבנקים גוזרים עלינו קופון בפיקדונות - והבורסה משתוללת. אז איך מתמודדים עם החסכונות? תהיו מוכנים לצלם מסך, ובואו נדבר על המקום שבו הכסף של רובנו יושב - קרנות ההשתלמות וקופות הגמל.

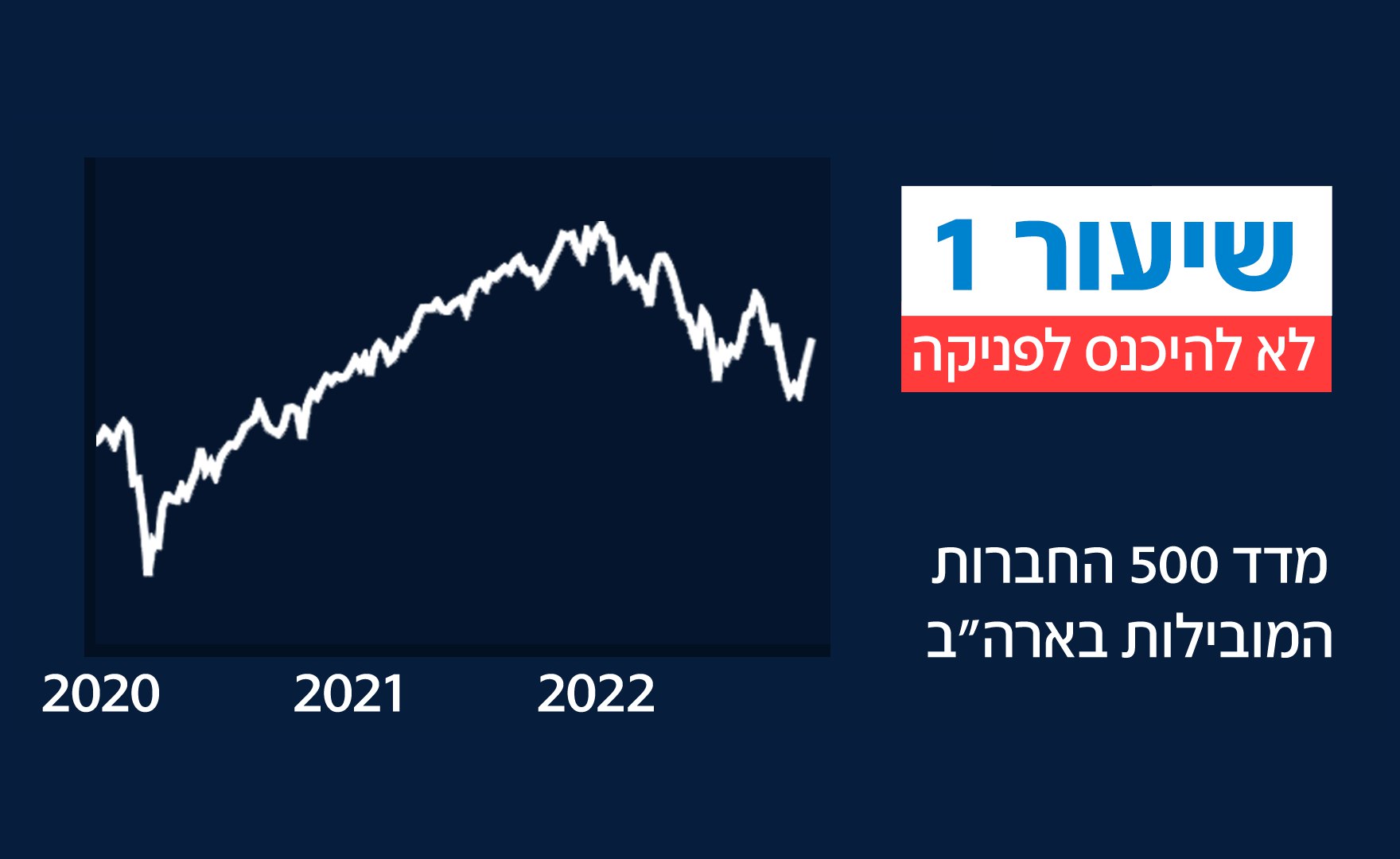

קודם צריך לשים משהו על השולחן: החודשים האחרונים היו מזעזעים לחסכונות האלו. קרנות ההשתלמות איבדו בממוצע מתחילת השנה 8.5% במסלול ההשקעות הכללי, ו-17% במסלול המנייתי.

מה עושים? קודם כל, לא נכנסים לפאניקה. זה השיעור הראשון: השנה הזאת גרועה - אבל היא מגיעה אחרי שנתיים מדהימות עם תשואות חסרות תקדים.

השאלה איך לנהל את כספי החסכונות שלכם תלויה בסטטוס ההשקעה שלכם, ובפרט בטווח ההשקעה - אם אתם מתקרבים לגיל פרישה ועל כן סביר שתצטרכו את כספי החסכונות בשנים הקרובות, כדי להתנהל בזהירות רבה יותר. תלכו ליועץ פנסיוני ותתייעצו עמו, אולי זה הזמן לדחות את פירעון הקרן, או לשנות את רמת הסיכון בהתאם לתיק האישי שלכם.

אם לעומת זאת אתם צעירים ומתכננים להשאיר את כספי החסכונות בקרנות עוד שנים ארוכות, עדיף במקרים רבים לא לעשות כלום. אם תפסיקו לחשוש תגלו שבכל משבר מתגלה הזדמנות: כשהקרנות מפסידות הן פתוחות יותר להתמקחות, ואתם יכולים לנצל את ההזדמנות כדי להוריד את דמי הניהול שלכם לטווח הארוך.

ניקח לדוגמא בן שלושים, שכבר חסך 50 אלף שקלים ומוסיף יחד עם המעסיק 1000 שקלים בכל חודש. אם כיום הוא משלם דמי ניהול מעט גבוהים, של 1%, כשהוא יצא לפנסיה הוא יצטרך לשלם לבית ההשקעות לא פחות מ-149 אלף שקלים, לפי החישוב של היועץ הפיננסי תומר ורון. לעומת זאת אם יצליח להוריד את דמי הניהול ל-0.7%, התשלום הסופי שלו יירד -109 אלף שקלים. ב-0.5% התשלום יורד ל-81 אלף שקלים בלבד.

והקרנות מפסידות כסף, הן לא מה שהיו בשנתיים האחרונות, וזה בדיוק הזמן שלכם לנצל את זה. מאיפה מתחילים? באיזור האישי באתר בית ההשקעות אתם תמצאו את הדוח הרבעוני. בדוח הזה מוצג הסכום שאתם משלמים, ומוצג גם הממוצע. אין שום סיבה שתשלמו יותר ממנו. שיחת טלפון אסרטיבית אחת, יכולה לחסוך לכם עשרות אלפי שקלים.

"הנתונים מראים שאנחנו חייבים להיות אחראיים ולפתוח אחת לתקופה את הדוח ששולחים לנו מבתי ההשקעות", מסביר ורון. "בסוף זה לא מדע טילים והאמת? גם לא לוקח יותר מדי זמן. לפעמים בשיחת טלפון אפשר להוריד דמי ניהול ולחסוך לא מעט כסף. לא פחות חשוב מדמי הניהול זה מסלול ההשקעה שבו הכסף מושקע ומה רמת הסיכון. אנחנו צריכים לוודא שזה מתאים לנו לטווח ההשקעה, למטרות ולהעדפות האישיות שלנו".