")

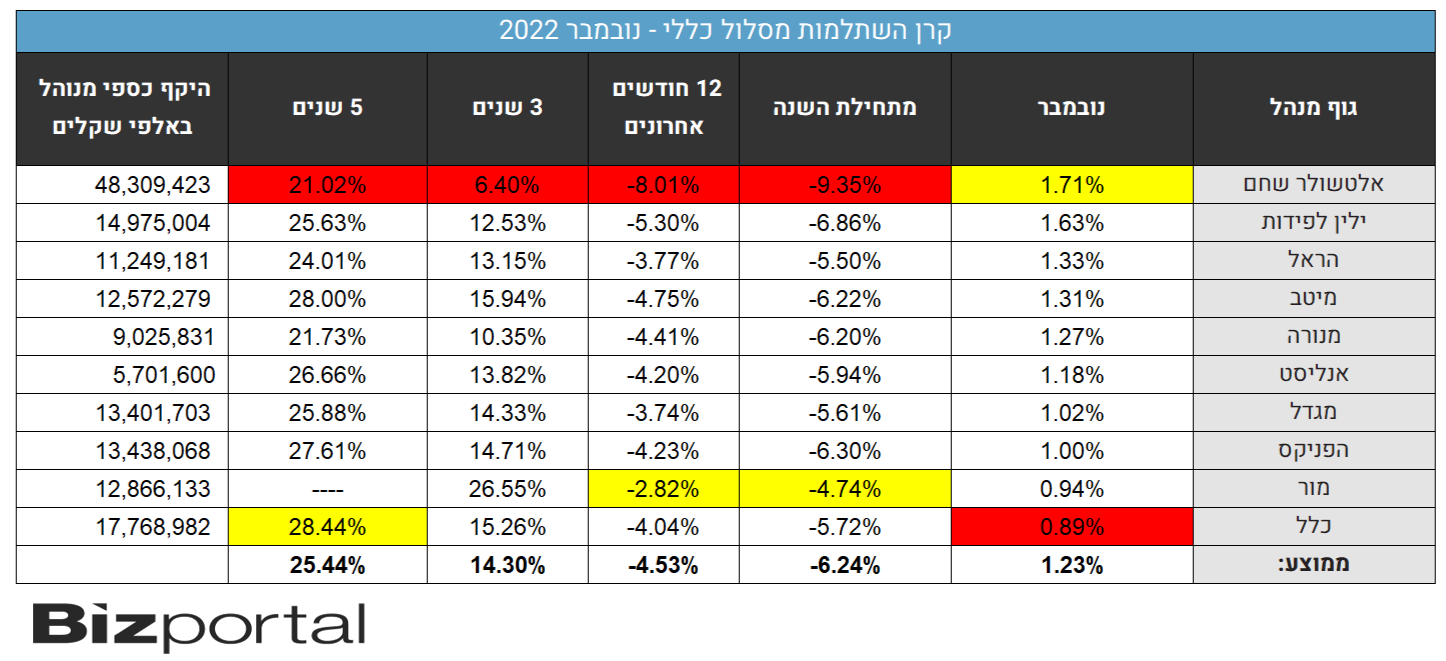

המשקיעים של אלטשולר שחם זוכים לקצת נחת בחודש נובמבר: בהתאם להערכת ביזפורטל, אלטשולר תופס את המקום הראשון בתשואות בקרנות ההשתלמות. גם ילין לפידות מצליח לספק תשואה מצוינת בחודש נובמבר והוא צמוד בפסגה לאלטשולר. אבל צריך לומר - אלטשולר יצטרך עוד כמה וכמה חודשים כדי לחזור למקום בצמרת.

בינתיים בשנה וחצי האחרונות אלטשולר הצליח ליפול מהמקום הראשון לאחרון. כשכולם הציגו תשואות חזקות בשנה שעברה, אלטשולר החטיא בגדול. באופן ספציפי לגבי תשואות חודש נובמבר - מעניין לראות שדווקא המנהלים הטובים מתחילת השנה (מור וכלל) פספסו והם נמצאים במקומות האחרונים, הן במסלול הכללי והן במנייתי.

מה זה אומר לכם? בעיקר שאף אחד לא יודע מה יהיה בהמשך. הציבור 'רודף אחרי התשואות'. 70%-80% מההחלטה של חוסך אם לעבור בית השקעות או להישאר במקום הנוכחי נקבע על פי התשואות שהוא רואה. אבל האמת היא שתשואות העבר לא אומרות כלום לגבי העתיד (לא סתם בתי ההשקעות מחויבים לציין את זה במסמכים שלהם).

ובחזרה לנובמבר - הקרנות רשמו בנובמבר חודש חזק נוסף, בהמשך לעליות החדות בחודש אוקטובר. במסלול הכללי עלו הקרנות בממוצע ב-1.25%, ונרשמה שונות גדולה בין המנהלים. במסלול המנייתי נרשמה תשואה ממוצעת של 2.45%. אבל כמה חודשים טובים לא מפצים על שנה שבה ברוב החודשים נרשמו ירידות. מתחילת השנה ירדו הקרנות בממוצע ב-6.5% במסלול הכללי וב-12% במסלול המנייתי.

הסיבה לעליות היפות של הקרנות היא העליות בשווקים בעולם שנמשכו גם בחודש נובמבר (בעיקר בזכות היום האחרון של החודש, אז הנאסד"ק זינק ב-4.4%, הדאו עלה ב-5.7%, ה-S&P עלה ב-5.4%). אבל הסיבה לפער בין המנהלים השונים הוא תמהיל (אלוקציית) ההשקעות שלהם: אלטשולר מוטה יותר חו"ל ולכן החודש הוא הצליח יותר, כי השווקים בעולם עלו, בזמן שבארץ המדדים דווקא ירדו - מדד ת"א 35 ירד ב-4.9%, מדד ת"א 125 ירד ב-3.8%, מדד ת"א 90 ירד בשיעור של 1.5%.

צריך לזכור - השקעות נמדדות לטווח ארוך. אף אחד לא יודע לתזמן את השווקים: כך למשל השנה, אם הייתם יוצאים אחרי הירידות בתחילת השנה הייתם גם סופגים את הנפילות בהתחלה, ואז כנראה גם מפסידים את העליות של חודש מרץ. אם הייתם יוצאים אחר כך הייתם מפסידים את העליות של יולי, ואם הייתם בורחים בספטמבר הייתם ניצלים מהירידות החדות של ספטמבר אבל קרוב לוודאי גם מפספסים גם את התיקון כלפי מעלה של אוקטובר-נובמבר.

מה יהיה הלאה? כאמור, אף אחד לא יודע. ולכן הכלל הוא כזה: אם אתם חוסכים להרבה שנים קדימה ולא תברחו עם הכסף כשיגיעו הנפילות (והנה ב-2022 ראינו שהגיעו הנפילות) אז הזמן הנכון להיכנס הוא עכשיו. אם אתם 'באים והולכים' אז הזמן להיזהר הוא תמיד.

הכתבה פורסמה לראשונה ב"ביזפורטל"