התרגילים והסיכונים: "אנשים לא קונים דירה, אלא אופציה על דירה"

בשנה האחרונה יזמיות הנדל"ן מציפות את השוק במבצעים נוסח "קנו עכשיו ושלמו עם קבלת המפתח". כך, הן יכולות לרשום מכירות גבוהות על הנייר, כאילו הריבית הגבוהה לא מצננת את השוק. אבל בפועל, תזרים המזומנים של חברות הנדל"ן צונח ומומחים מזהירים מפני מפולת שתוביל לקריסת חברות קטנות

נתנאל אריאל

גלובספורסם:

ניב לגזיאל, רווק בן 31 מאור יהודה, ראה את מחירי הדיור עולים בעשור האחרון והוא בטוח שהם ימשיכו לעלות גם בעתיד. אבל עד היום הוא המתין ולא רכש דירה. "השקעתי הרבה מאוד כספים בעסק שלי, הייתי צריך אותו זמין ולא רציתי להיפרד מחלק משמעותי מההון שלי, לטובת רכישת דירה".

אלא שמבצעי השיווק האגרסיביים של חברות הנדל"ן בתקופה האחרונה גרמו לו לרדת מהגדר והוא רכש את הדירה הראשונה שלו בפרויקט בלוד של קבוצת רם אדרת. "זה לגמרי נתן את הדחיפה" הוא אומר לגלובס. "קיבלתי בעצם מימון בחינם מהחברה לרוב ההון העצמי וכך עליתי על הגלגל של הנדל"ן".

לגזיאל העמיד בעסקה הון עצמי של 10% בלבד, "200 אלף שקל על דירה של כמעט 2 מיליון. המחירים יעלו והתשואה שלי תהיה על שני מיליון שקל. המשכנתה תגיע בעוד 3־4 שנים (עם קבלת הדירה, נ"א) והריבית תרד מתישהו. אני אוכל להשלים את העסקה בכל מקרה".

לגזיאל מחושב, הוא מתכנן פיננסי בעצמו ומודע לכך שיצטרך לשלם עוד הון עצמי של 15% ממחיר הדירה כשייקח את המשכנתה, אבל בינתיים הוא יכול לדחות את השלמת ההון - ומי שסופגת זאת היא החברה. "אנשים לא תמיד מבינים את המשמעות של השלמת ההון העצמי", הוא אומר. "עצרתי אנשים שבגלל המבצעים רצו לקנות דירה של 3.5 מיליון שקל בלי להבין שעוד שנים ספורות הם יצטרכו להביא עוד הון עצמי של חצי מיליון שקל וגם שלא בטוח שהבנק יאשר להם כזו משכנתה גבוהה".

התופעה שלגזיאל הוא חלק ממנה, אכן מעוררת את שוק הדיור, והובילה לעלייה מחודשת בכמות העסקאות על דירות חדשות (גם בנטרול תוכניות סבסוד ממשלתיות כמו מחיר למשתכן). כך, בעוד שבשוק דירות יד שניה בישראל כמות העסקאות נמצאת בשפל של קרוב ל־20 שנה, בשוק הדירות החדשות המצב הפוך לגמרי.

פרסומת

השיטה: תקנה עכשיו, שלם עם המפתח

השיטה של הקבלנים להגדלת המכירות, למרות התקופה המאתגרת, פשוטה: קנה היום ושלם רק חלק קטן מאוד ממחיר הדירה. מתי משלמים את היתרה? נדבר בעוד 3־4 שנים, בזמן המסירה. כך, הלחץ של היזמים והקבלנים להציג לשוק ולבנקים "עסקים כרגיל" ומכירות, מביאים אותם בשנה האחרונה לשיטת 80/20 - הקונה משלם רק 20% ממחיר הדירה בזמן חתימת החוזה והשאר באכלוס. בחלק מהמקרים מדובר גם במבצעים קיצוניים יותר של 90/10 ואפילו 95/5. סוג נוסף של מבצעים הוא הטבות שונות שנראות כאילו לקוחות מעולם הפיננסים - הלוואות ללא ריבית או הצמדה למדד המחירים לצרכן או סיוע אחר במימון העסקה.

כך, לאחר שנה קשה עקב עליית הריבית ופרוץ המלחמה, שהותירו את משרדי המכירות של הקבלנים שוממים ולמשך תקופה קצרה גם הובילו לירידה מסוימת במחירי הדירות, הללו חזרו לאחרונה למסלול של עליות - לפחות על פי הנתונים הרשמיים של הלמ"ס.

פרסומת

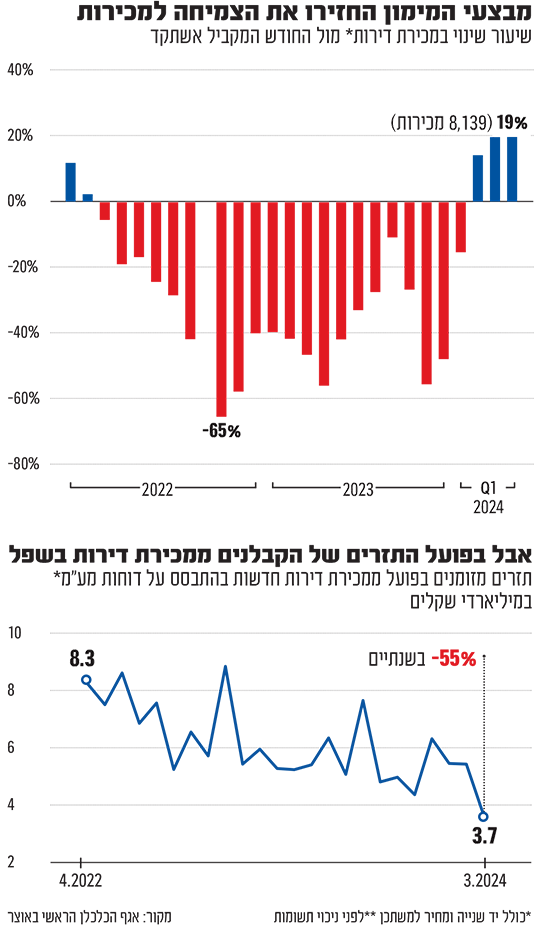

עם זאת, בשוק הנדל"ן יש המערערים על הנתונים הללו, שכן הם אינם משקללים את מבצעי המכירות האגרסיביים. יזמי הפרויקטים אמנם הגבירו משמעותית את קצב מכירת הדירות החדשות בחודשים האחרונים, אך בפועל הם מקבלים (כפי שלגזיאל תיאר) סכומי כסף קטנים יחסית במועד חתימת ההסכם - מה שמוביל לכך שתזרים המזומנים השוטף שלהם נמוך ולעיתים אף שלילי.

הפער בין הוצאות הבנייה, העובדים, השיווק והמשרד מחד, לקבלת תמורה נמוכה במעמד חתימת הסכם המכירה מאידך, דוחף את היזמים לקחת הלוואות מהבנקים בריבית גבוהה. המשמעות היא שהרווח שלהם בפרויקטים מצטמק ויש מי שמדברים גם על הפסדים. לאן יתגלגל תפוח האדמה הלוהט הזה והאם מדובר בסיכון של ממש לחברות הבנייה למגורים?

"כל מי שמכיר את השוק יודע שהמחירים צונחים"

לפי נתוני אגף הכלכלן הראשי במשרד האוצר, ד"ר שמואל אברמזון, שפורסמו לאחרונה, בשוק המכירות יד שנייה נמכרו 4,347 דירות בלבד בחודש מרץ: "בהשוואה היסטורית לחודשי מרץ קודמים, מדובר ברמה נמוכה של עסקאות, כאשר רק בחודשי מרץ של האינתיפאדה השנייה (בתחילת שנות האלפיים, נ"א) ומרץ אשתקד נרשמה רמה נמוכה יותר של עסקאות".

פרסומת

מנגד, הם כותבים, "מכירות הקבלנים בשוק החופשי נמצאות במקום החמישי ב־23 השנים האחרונות". במספרים מדובר על 2,990 דירות, זינוק של 46% לעומת מרץ אשתקד. גם נתוני הלמ"ס מצביעים על מגמה דומה. כלכלני חברת הדירוג S&P מעלות מסבירים ש"ההתאוששות במכירות הייתה מהותית יותר בשוק הדירות החדשות, ולהערכתנו נבעה בעיקר מהגברת מאמצי השיווק בקרב הקבלנים, לרבות מבצעי 80/20, פטור מהצמדות ומתן מפרטים ברמה גבוהה יותר, וכן לאור הסתגלות הציבור לשגרת מלחמה". כלכלני S&P מעלות, גיל אברהמי ויבגני סילישטיאן, מעריכים כי ההטבות הללו שוות עשרות אלפי שקלים בשנה ואולי אף יותר.

"רק אל תבקשו מהקבלנים להוריד את המחיר באופן רשמי, כדי שבציבור לא תהיה תחושה שהמחירים יורדים וכדאי להמתין עם רכישת הדירה והקבלנים יהיו בבעיה, או לחילופין, שיבוצע שיערוך לדירות שלהם כלפי מטה והם יירשמו הפסדי הון" מוסיף גורם בשוק.

זו כנראה גם הסיבה לכך שנתוני הלמ"ס הרשמיים מצביעים על עלייה מחודשת במחירי הדיור, כאשר כולם בשוק מסכימים שההנחות הללו פירושן ירידת מחירים בפועל. "כל מי שמכיר את שוק הנדל"ן מבפנים יודע כי אותה חסינות מרשימה של שוק הדיור אינה אלא אשליה, וכי בשנה האחרונה מחירי הדירות בשוק ירדו דה־פקטו בשיעור דו-־ספרתי של כ־14%", מעריך יעקב ניצן, מנכ"ל משותף בחברת רובי קפיטל המתמחה במימון והשקעות בנדל"ן.

פרסומת

"אין דבר כזה חינם. יש סיכון במבצעים"

זווית נוספת שמלמדת על ההצלחה של מבצעי הקבלנים היא נתוני האוצר על כך שהיקף הרכישות של הצעירים בניכוי דירות שנרכשו במבצע מחיר למשתכן זינק ב־36% לעומת התקופה המקבילה אשתקד, למרות שהם נחשבים כאלה עם הון עצמי נמוך.

הרוכשים לכאורה נהנים ממחירים זולים יותר ברכישת דירה, אך לא בטוח שזה המצב בפועל, כפי שמסביר יגאל צמח, מנכ"ל קרן גשרים שמספקת אשראי חוץ בנקאי מגובה נדל"ן: "מאחר שהיסטורית מדד תשומות הבנייה עולה, אז ייתכן שעוד כמה שנים, כשהקונים יבואו להשלים את ה־90% הם יגלו שהם צריכים להוסיף עוד 15% בגלל המדד. כלומר יש סיכון גם לכך שמשלמים יותר כסף בסוף הדרך. אין באמת דבר כזה בחינם. אם אתה מוכן לקבל הטבה במטבח או בחניה, אתה מוותר על הנחה אמיתית, בכסף, במחיר הדירה".

על פי הכלכלן הראשי באוצר "תזרים המזומנים בפועל", של הקבלנים. "הוסיף לרדת, זאת בעיקר על רגע מבצעי המימון שנועדו לתמרץ מכירות בשוק החופשי, המאפשרים תנאי תשלום נוחים, בהם החלק הארי של התשלום מתבצע במסירה".

חברות נדל"ן מדווחות על ירידה בתזרים מפעילות

בחברת דירוג האשראי ממידרוג טוענים כי: "החוזים החדשים שנחתמים כיום מלווים בלוח תשלומים מיטיב לרוכשי הדירות - מקדמה נמוכה יחסית ועיקר התשלום במסירת הדירה, במקום מקדמה גבוהה או תשלומים במקביל להתקדמות הביצוע, כפי שהיה מקובל. מעבר להטבה המימונית, היזם נושא על עצמו יותר הוצאות עד לקבלת התשלומים מהלקוח, מצב שמייצר לו גירעון בהון החוזר וצריכת יותר אשראי בחשבון הליווי".

פרסומת

מהנתונים שאספה מידרוג לגבי שבעת היזמים הגדולים בתחום הבנייה למגורים, עולה כי בשנת 2023 התזרים מפעילות שוטפת של אותן חברות היה נמוך בכ־3.5 מיליארד שקל בהשוואה לשנת 2022. המשמעות היא שסכום זה מומן על ידי גידול באשראי בנקאי, גיוסי אג"ח, הכנסת משקיעים ועוד, מסבירים שם, ומציינים כי הם לא זוכרים מבצעים כאלה עמוקים בעבר "זה מצב לא נורמלי. עברנו ממצב קיצוני אחד של עודפי תזרים גדולים למצב קיצוני הפוך שהקבלנים לא מקבלים מקדמות והעודפים אצלם בירידה".

בסביבת חברות הבנייה מנסים להרגיע ואומרים ש"העיקר זה מכירות, זה מה שמעניין את הבנק. התזרים יגיע מתישהו בהמשך ואם לחברה אין כסף היא יכולה להנפיק אג"ח או לקבל הלוואה מהבנק. הבנק ילווה את הפרויקט אם יש מכירות. רוב האנשים הרי לא יוותרו על הדירה שלהם וישלימו את הרכישה".

אברהמי וסילישטיאן מ־S&P מעלות מסכימים לגבי חברות גדולות, אך שוק הנדל"ן המקומי מורכב גם מחברות קטנות רבות: "שיטת תשלום מסוג זה (80/20 ודומותיה, נ"א) והטבות פטור מהצמדה מגדילות את החשיפה לסביבת ריבית גבוהה ולעליה בתשומות הבנייה ולאינפלציה. חברות קטנות שאינן מאופיינות בנגישות למגוון מקורות מימון, חשופות יותר לשחיקה בתזרים המזומנים עם סיכון מוגבר לקריסה".

פרסומת

מי שקונה ללא מבצע מקבל מחיר טוב יותר

דבר אחד מוסכם על כולם, המבצעים הללו פוגעים ברווחיות הפרויקטים של הקבלנים, השאלה היא רק בכמה. נורית טואיטו, משנה למנכ"ל חברת הבנייה הגדולה בישראל, י.ח דמרי, מודה ש"זה לא בחינם, יש עלויות מימון שפוגעות ברווחים". עם זאת היא מעריכה את הפגיעה ב־2%־3% בלבד שכן "לא מדובר בעסקת מזומן ולכן הלקוח משלם קצת יותר כדי לפצות את החברה על הפער הזה. אם היית קונה בפריסה רגילה, ולא של מבצעי 80/20 או 90/10 היית מקבל מחיר טיפה יותר טוב".

אחרים בענף פחות אופטימיים מטואיטו. עוה"ד צבי שוב ורונית אלפר, המתמחים בתכנון ובנייה, מעריכים את ההנחה לציבור בכ־10% "מדובר בכ־200 אלף שקל בפרויקט קטן, אם הוא מתמשך זה יכול להיות גם יותר. מה שהרוכש מקבל היזם מפסיד ולכן זה יכול להיות משקולת משמעותית אם הרבה דירות נכנסות למסלול הזה".

פרסומת

ניצן מרובי קפיטל מעריך את הפגיעה ברווחיות בעד 15% "היזם סופג את כל הריביות ואת כל המדדים עד לרכישה וזה מסתכם להרבה מאוד כסף, כשבמקביל בינתיים הוא נדרש לממן ולקחת הלוואות מהגוף שנותן מימון, ומה לעשות שהיום הריביות יקרות".

במידרוג אומרים שבעצם אין לקבלנים ברירה: "יזם שנותן מבצע כזה אולי ממזער נזקים, כי האפשרות השנייה מבחינתו היא לא למכור דירה בכלל או להוריד את המחיר. ליזמים יש עדיין שומן בפרויקטים שהם החלו בשנים קודמות ושם הקרקעות נרכשו במחירים נמוכים יחסית. כל עוד המכירות מתקדמות, מסגרת ליווי הא שראי מהבנק אמורה לספוג את זה".

"אנשים לא קונים דירה, אלא אופציה על דירה"

אבל הסיכון לקבלנים עלול להגיע מכיוון אחר. צמח מקרן גשרים חוזר שוב ושוב על המילה "אופציה". לדבריו, "אנשים לא באמת קונים עכשיו דירות אלא אופציה לדירה, כמו במניות. בעוד כמה שנים הם יוכלו להחליט אם לממש אותה ולקנות באמת את הדירה או לא.

פרסומת

"הבעיה היא שהקבלנים הופכים את עצמם לגורם מממן וזה מגדיל את המינוף שלהם. אם עד היום אדם היה מביא הון עצמי של 30% עכשיו הוא לא מביא כמעט כלום, ומה יקרה אם מחירי הדיור ירדו נגיד ב־10%? אותם אנשים עלולים לוותר על הדירה, הקבלנים ישארו עם מלאי גדול במחירים נמוכים יותר ובמצב שהם מכרו באמת הרבה פחות דירות ממה שחשבו שמכרו.

לדברי צמח "זה מה שקרה בארה"ב ב־2008. לכן גם הבנקים צריכים להתייחס לפחות לחלק מהמלאי של הקבלנים כספקולטיבי וכזה שיכול להיות שהם לא יצליחו לממש. אם תהיה ירידת מחירים, ההפסדים של הקבלנים יגדלו".

במידרוג מסכימים שבמקרה שרוכשים לא יקבלו משכנתא עוד כמה שנים או לא ירצו להשלים את הרכישה, זו תהיה בעיה למוכרים. "ברור שאם האבטלה תעלה אפילו לשיעור חד ספרתי גבוה ואנשים לא יוכלו לקחת משכנתה ויבטלו את העסקאות, הקבלנים יהיו בבעיה, אבל זה תרחיש רגישות די חמור וקיצוני".

הכתבה פורסמה לראשונה באתר גלובס

מצאתם טעות לשון?