")

בחישוב שנתי, בשמונה השנים האחרונות התשואה השנתית על דירה להשקעה הסתכמה ב-5.6 אחוזים, כולל שכר הדירה. התשואה על מדד תל אביב 125 הייתה 5 אחוזים בשנה באותה התקופה; בזמן הארוך - המניות מנצחות

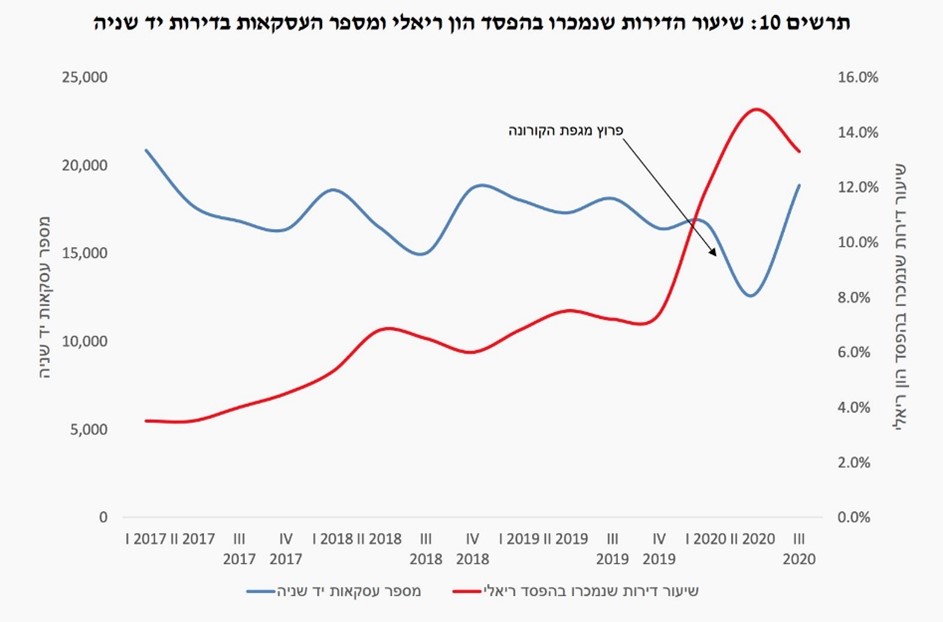

רכישת דירה להשקעה הפכה אטרקטיבית מאוד בעשור האחרון. במקביל לתשואה האפסית שניתן לקבל באפיקים הסולידיים - דירות נתפסות כנכס יציב ובטוח השומר על ערכו עם תשואה ריאלית בדמות דמי השכירות שמתקבלת מהשוכרים. עם זאת, מסתבר על פי נתוני האוצר ש-14 אחוזים ממכירות של דירות בשנה האחרונה היו בהפסד. השיעור הגבוה של מכירות בהפסד נעשה בעקבות השלכות נגיף הקורונה על המשק והירידה בביקוש. אך גם לפני המשבר, כ-7 אחוזים מעסקאות הנדל"ן נמכרות בהפסד. המצב חמור במיוחד בפריפריה, שם שיעורי הדירות להשקעה מתוך הדירות שנמכרות למגורים הוא גבוה יותר. כלומר, ככל שמתרחקים מהמרכז ואזורי הביקוש, כך עולה סיכון המשקיעים.

כך או אחרת, הסקירה של משרד האוצר מעלה מחדש את השאלה הנצחית של אזרחי ישראל והיא מה עדיף בישראל, השקעה בדירה או בשוק המניות?

מאז שנת 2012 מדד מחירי הנדל"ן עלה מ-290 ל-427. כך עולה מפרסומי הלשכה המרכזית לסטטיסטיקה. כלומר בצורה אגרגטיבית, בשמונה השנים האחרונות עלו מחירי הדירות בישראל ב-47 אחוזים. לעומתן מדד תל אביב 125 עלה מ-1007.4 ל-1550.21, כלומר תשואה של 53.8 אחוזים. במילים אחרות, גם בשיא הגאות של מחירי הדירות, הבדיקה הראשונית מעידה כי ההשקעה במניות עדיפה על השקעה בנדל"ן.

לקביעה הזו יש להוסיף רבדים. הרובד הראשון הוא המיסוי. השקעה במניות כוללת מס, אך רק במכירת המניות בשיעור של 25 אחוזים. אמנם כיום יש אפיקי השקעה מנייתית במשק כמו קופת גמל להשקעה שפוטרות בתשלום מס. אך אלו מבטיחות פטור ממס רווחי הון רק בפרישה. לכן סביר להניח שלרוב המשקיעים אין אורך רוח משמעותי כל כך. בדירה להשקעה קיים מס שבח של 25 אחוזים שמשתווה למיסוי על הרווח שנעשה באחזקת המדד. בנוסף, השקעה בנדל"ן (כדירה שניה) כוללת מס רכישה שנע בין 5 אחוזים ל-7 אחוזים בהתאם לשווי הרכישה.

מקור: סקירת הנדל"ן של הכלכלנית הראשית

אם כך, הסטטוס הקיים לאחר חישוב המיסוי מטה משמעותית לעומת השקעה במניות כאשר התשואה החדשה היא זו: 40 אחוזים תשואה במדד, לעומת 33 אחוזים תשואה בדירה להשקעה.

רובד שני הוא רובד שכר הדירה. הרי רכישת דירה מניבה שכר חודשי ריאלי ששווה בערך ל-3 אחוזים מערך הדירה. עליהם יש להוריד את עלויות נלוות של ריבית ממוצעת (2 אחוזים) על משכנתה ממוצעת (50 אחוזים) בשיעור של 1 אחוזים. כך נותרנו עם תשואה נוספת של 2 אחוזים בשנה כשכר דירה. בחישוב של אחוז תפוסה של 75 אחוזים, נותרנו עם 12 אחוזים תשואה נוספת בשמונה שנים, לא רע והתשואה גדלה ל-45 אחוזים.

בחישוב שנתי, בשמונה השנים האחרונות התשואה השנתית על דירה להשקעה הסתכמה ב-5.6 אחוזים, בחישוב כולל של שכר הדירה. התשואה על מדד תל אביב 125 הייתה 5 אחוזים. תשואה זו לא לוקחת את העלויות הנלוות של מפגש עם שוכרים, חתימה על חוזים, עלויות משפטיות ופחת. כל אלו מקטינים את התשואה והופכים את שתי האלטרנטיביות לכמעט שוויוניות.

עם זאת, חשוב להבהיר שעל פני זמן, שוק המניות מספק תשואה ממוצעת של 7 אחוזים (במבחנים של 20 שנה ומעלה). במבחנים ארוכי טווח שוקי המניות מנצחים את שוק הדירות. מעבר לכך, מניות זה נכס נזיל, נכס שאפשר לקנות בכל סכום. דירה לא נזילה, ההיפך - יש מיסים בעת המימוש וכן צריך סכום התחלתי כדי לקנות דירה להשקעה.

מה קורה בעולם?

בעולם התוצאות די קרובות. במחקר הממושך ביותר שנעשה (משנת 1870) ב-16 כלכלות מפותחות הממצאים מראים כי בטווח הארוך מאוד, השקעה בנדל"ן למגורים היא רווחית מעט יותר מהשקעה במניות. השקעה באג"ח הרחק מאחורי שני אפיקים אלו. עם זאת בטווח הארוך (להבדיל מהארוך מאוד - קרוב ל-150 שנה), המניות מנצחות. במבחן של 20, 30, 40 שנה, המניות מנצחות.

בכל מקרה, הניתוח לא התייחס להשפעות מיסוי, כאשר החוקרים - אוסקר ג'ורדה מהבנק הפדרלי של סן פרנסיסקו; קתרינה נול מהבנק המרכזי של גרמניה; אלן טיילור מאוניברסיטת קליפורניה דיוויס; ודימיטרי קובשינוב ומוריץ שולריק, שניהם מאוניברסיטת בון, סבורים שהמיסוי פוגע בנדל"ן משמעותית יותר מאשר במניות.

כמו כן, מסבירים החוקרים כי קיים יתרון בהשקעה במניות לאור הסחירות והנזילות שלהן לעומת השקעה בנדל"ן. מנגד, השקעה בנדל"ן יכולה להיות ממומנת באשראי וכך להניב תשואה גבוהה יותר על ההשקעה. במניות המינוף כמעט ולא אפשרי, וגם אם כן, הוא לא מגיע לשיעורי המינוף של השקעה בנדל"ן.

התכבה פורסמה באתר ביזפורטל