")

פסק דין חשוב שניתן השבוע בבית המשפט העליון נוגע לכל מי שקיבל חיוב לתשלום מטעם רשויות מקומיות, רשויות המדינה, תאגידי מים או מד"א — ולאחר שהחוב לא שולם, התלוו אליו הוצאות גבייה משמעותיות שלעתים גם הכפילו או שילשו אותו ואף יותר מכך.

בית המשפט העליון קבע, בהסכמה של שלושה שופטים, כי הרשות אינה יכולה לגבות באופן אוטומטי את הסכומים המרביים שמאושר לה לגבות בתקנות, מבלי שהיא מבחינה בין הוצאות ישירות שכרוכות בגבייה הפרטנית של החוב לבין הוצאות נלוות נוספות.

פסק הדין ניתן בערעור שהוגש על דחייה של בקשה לתביעה ייצוגית שהגישו שתי תובעות. התובעת הראשונה, שרה אברהם, נדרשה על ידי עיריית טבריה לשלם קנס חניה בתוספת ריבית פיגורים בסכום כולל של 150 שקל, ולסכום זה התווספו הוצאות גבייה של 5800 שקל — שכללו משלוח התראות בדואר רגיל ורשום, ורישום עיקולים. התובעת השנייה, זיוה וילפנד, נדרשה לשלם לעיריית אילת קנס חניה בתוספת ריבית פיגורים של 155 שקל, שאליו התווספו הוצאות גבייה של 200 שקל.

שתיהן שילמו ב–2012 את החוב המלא, ובתחילת 2013 הגישו בקשה לייצוגית לבית המשפט המחוזי בנצרת. הן טענו כי הוצאות הגבייה נגבו שלא כדין, וכי הן לא משקפות את ההוצאות בפועל ומגלמות גם את המשכורת של העובדים שעוסקים בגבייה. בנוסף הן טענו כי חיוב של הוצאות גבייה אשר עולה על סכום החוב אינו תואם את החובה שמוטלת על הרשות לנהוג בסבירות, מידתיות והגינות ביחסיה עם הפרט וסותר את הוראות הדין הרלוונטיות ואת כוונת המחוקק.

השופטת נחמה מוניץ (שפרשה בינתיים לגמלאות) דחתה את הבקשה להכיר בתביעה כייצוגית בהתבסס על החומר שהוגש לה ומבלי לערוך דיון. היא קבעה כי מכיוון שהעיריות נקטו באמצעי האכיפה המנויים בתקנות ולא חרגו מהתקרות שנקבעו בתקנות, הן נהגו בסבירות.

ואולם, בית המשפט העליון סבר אחרת. הוא קיבל את הערעור שהגישו התובעות, והחזיר את התיק לבית המשפט המחוזי לצורך בירור מחודש של התנאים שנדרשים לאישור התביעה כייצוגית בכפוף לעקרונות שנקבעו בפסק הדין בעליון.

"חובת פיקוח מוגברת"

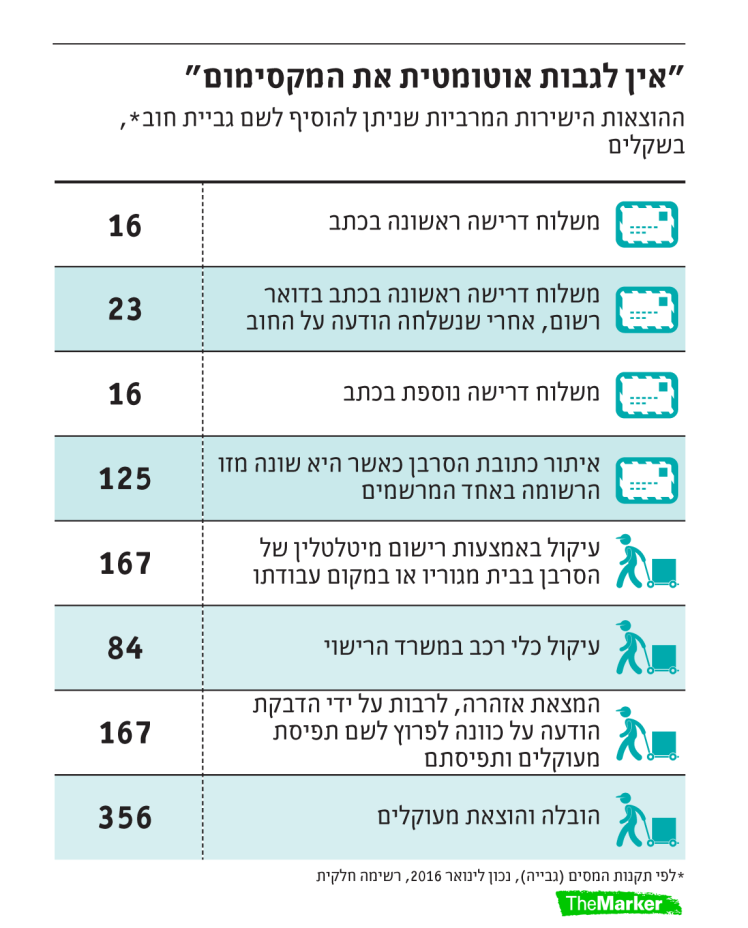

התקנות של פקודת המסים (גבייה) מפרטות רשימה של פעולות שונות שניתן לנקוט כלפי חייבים, ולצדן הסכום המרבי שניתן לגבות בשל ההוצאות הישירות שנדרשות להפעלתן. בדרך כלל הגבייה נעשית על ידי חברה חיצונית שעובדת במיקור חוץ עם הרשויות.

השופט חנן מלצר, שכתב את פסק הדין, קבע כי גם אם הוצאות הגבייה אינן עולות על הסכום המרבי שניתן לגבות, אין זה אומר שהרשות התנהלה כדין. זאת מכיוון שהתקנות לא נועדו לפטור את העיריות מהחובה שמוטלת עליהן לנהוג בסבירות, במידתיות ובהגינות בגביית חובות.

"נראה בעיני כי הקמה של 'חזקת סבירות' ביחס לכל פעולות הגבייה אשר בדעתה של הרשות להפעיל, בנוגע לכל חוב שהוא, ובלבד שהסכומים הנגבים אינם עוברים את הרף המרבי הנקוב בתקנות — עלולה להתברר, בנסיבות מסוימות, כסותרת את עקרונות המשפט החוקתי והמנהלי והיא אינה עולה בקנה אחד גם עם חובותיה של הרשות לפעול בסבירות ובמידתיות, והכל במתינות ובהגינות", כתב.

מלצר הוסיף כי דברים אלה נכונים ביתר שאת "כאשר לא הרשות עצמה מפעילה את שיקול הדעת ביחס לאמצעי האכיפה הננקטים, כי אם חברה חיצונית, שלא זו בלבד שלא עומדת לה 'חזקת התקינות המנהלית' ככזו, אלא שמוסכם שמטרתה העיקרית היא השאת רווחיה".

גם השופט אליקים רובינשטיין, שהצטרף לעמדתו של מלצר, הדגיש כי כאשר הרשות עורכת מיקור חוץ לסמכויות שלה "אין היא מתפרקת מאחריותה ואף מוטלת עליה חובת פיקוח מוגברת".

מלצר ציין כי הרשויות לא היו רשאיות לגבות באופן אוטומטי את הסכום המרבי מבלי לבחון מראש את העלות של ההוצאות הישירות הנדרשות לשם הפעלת המנגנונים השונים ואת הסבירות והמידתיות של הפעלת אמצעי הגבייה שננקטו בפועל, בין השאר ביחס לסכום החוב.

בשלב הבא הוא בחן את השאלה אם הוצאות גבייה שעלותן גבוהה מעלות החוב חורגות ממתחם הסבירות והמידתיות. לדבריו, לא צריך לקבוע כלל נוקשה שלפיו בכל מקרה הוצאות הגבייה הישירות לא יעלו על סכום החוב בתוספת ריבית והצמדה. עם זאת, הוא נתן רף מסוים שלפיו במקרה שבו סכום הוצאות הגביה יהיה יותר מ–50% מהחוב, צריך הממונה על הגבייה, או מי שהוסמך, לתת טעמים מיוחדים, שיירשמו.

מלצר הוסיף כי בנסיבות התיק הנוכחי, קשה לראות איך אפשר בהכרח לראות בפעולות של שתי העיריות כסבירות ומידתיות, וכי על פני הדברים נראה שהפעולה של עיריית אילת סבירה יותר מזו של טבריה.

האם שכר ייחשב הוצאה ישירה?

לפי הטענות של העיריות, העלויות הישירות של מכתבי הדרישה כוללות גם עלויות נלוות שמהוות חלק בלתי־נפרד מההוצאות הישירות, כמו למשל הפקה של נתוני החובות שלא שולמו, איתור כתובות ומעקב אחרי תוצאות משלוח הדואר ומסירתו.

הן הציגו תחשיב שכולל גם הוצאות של שכר העובדים שעוסקים בהפקת המכתבים והוצאות של סניפי חברת הגבייה. הוצאות אלה כוללות, בין השאר, שכר של העובדים, עלות שכר בשל הפקת מכתבי הדרישה של "מנהל מערכות מידע" ו"מנהל מרחב" וגם חשמל, שכר דירה, ארנונה, בזק והוצאות מחשוב ומשרדיות. על כל אלה הוסיף המומחה מטעם העיריות עוד 10% "תקורה ורווח של חברת הגבייה".

עם זאת, מלצר קבע כי לא ניתן לכלול את מרב הרכיבים האלה במסגרת ההוצאות הישירות, ולבטח אין לעשות זאת בלי לבחון דברים לגופם. הוא ציין כי מהתחשיב שצירפו העיריות מתברר כי עלויות בגין השכר של עובדי חברת הגבייה מהווה 78% מסך העלות השנתית שחושבה בגין משלוח ההודעה הראשונה. בסניף טבריה, למשל, מדובר על כ–140 אלף שקל בשנה מתוך 178 אלף שקל ובסניף אילת 174 אלף שקל מתוך 221 אלף שקל. העלויות מהוות 65% ביחס לעלות של משלוח ההודעה השנייה.

"די בטענה שלפיה אין לכלול בדרישת ההוצאות הישירות את שכרם של עובדי חברת הגבייה כדי להראות כי לכאורה המשיבות גבו סכומים ביתר שלא כדין כיוון שהוצאותיהן הישירות אינן מגיעות לרף העליון הנקוב בתקנות", הוא קבע. בשני הסניפים עלות משלוח הודעה ראשונה עומדת על כ–5 שקלים ועלות משלוח הודעה שנייה עומדת על כ–10 שקלים, לעומת הסכומים המקסימליים שאותן ניתן לגבות לפי התקנות בסך 17.4 שקל ו–25.5 שקל בהתאמה.

השאלה אם שכר עובדי הגבייה נחשב בגדר הוצאות ישירות גם עמדה במוקד דיון בפסק דין ליבוביץ, שהוכרע בבית המשפט המחוזי בתל אביב במארס 2015 על ידי השופטת יהודית שיצר. אז נקבע כי במונח "הוצאות ישירות", הקבוע בתקנות הגבייה, לא נכלל שכר הפקידים. עם זאת, על פסק דין זה יש ערעור לבית המשפט העליון.

מלצר קבע כי כל הנתונים תומכים עקרונית בהעדפת הבירור של התביעה על פני דחייתה (בהנחה שמתקיימים שאר התנאים לבירור תביעה ייצוגית), אך הוא הוסיף כי אין לקבוע בשלב זה מסמרות סופיות בשאלה מה הם הרכיבים שניתן לכלול בגדרי ההוצאות הישירות. שאלה זו צפויה להתברר, לפחות בחלקה, גם בערעור בעניין ליבוביץ.

הנשיאה מרים נאור, שהצטרפה לדעתו של מלצר, הוסיפה: "עתירה זו אינה מעוררת סימפטיה. בסופו של יום העותרים במקרה זה הפרו את החוק, איחרו בתשלום חובם וכעת מקווים להרוויח באמצעות העלאת טענות נגד אמצעי האכיפה שבהן נאלצו הרשויות לנקוט. בהמשך הליך זה יש לתת את הדעת לנסיבות אלה ולתת להן משקל".

עו"ד עידו שטיינר, שייצג את התובעות ביחד עם עו"ד אריאל פישר, מסביר כי ההסכמים בין חברות הגבייה לרשויות בנויים כיום על שיעור נמוך מאוד אם בכלל, מהגבייה, כאשר כלל הוצאות האכיפה הן על חשבון החברה. עובדה זו מייצרת עודף מוטיבציה לחברה הפרטית לייצר רווח בהוצאות אכיפה מיותרות שהולכות כולן לכיסה הפרטי.

"כעת תצטרך הרשות לבחון את הדרכים היעילות לגביית החוב מבלי להטיל אוטומטית הוצאות אכיפה דרקוניות, בלי כל פרופורציה לגובה החוב עצמו. בית המשפט העליון פסק כי על הרשות לשמר יחס סביר בין גובה החוב הריאלי לבין הוצאות האכיפה וסימן את קו 50% מגובה החוב כגבול ראשוני המצריך אישור ובדיקה מיוחדת מטעם הרשות", אמר שטיינר.

הכתבה פורסמה במקור באתר TheMarker

כתבות נוספות:

החוק להגבלת שכר הבכירים הרחיב את הפערים בין גברים לנשים

הבעיה הדנית: יותר מדי עבודה, פחות מדי עובדים